中古住宅の購入を検討していると、「物件価格は抑えられそうだけど、諸費用がどれくらいかかるのか分からない」と不安に感じる方も多いのではないでしょうか。

実際、中古住宅の購入では仲介手数料や登記費用、ローン関連費用、火災保険料など、物件価格とは別に多くの費用が発生します。しかもこれらの諸費用は物件価格に比例するわけではなく、価格帯によって割合や負担感が大きく異なるのが特徴です。安い物件ほど、定額でかかる費用の割合が高くなるため、想像以上に大きな負担になるケースもあります。

このページでは、金額別の諸費用シミュレーションや内訳、予算設計時の注意点などを具体的に解説しています。中古住宅の購入を安心して進めるためにも、諸費用込みでの資金計画を立てる視点が欠かせません。これからのマイホーム購入に役立つ情報を、実例とともにわかりやすくお伝えしていきます。

この記事でわかること

- 中古住宅の価格帯ごとの諸費用の目安が分かる

- 諸費用の内訳と各費用の役割を理解できる

- 総予算を組む際のシミュレーションの重要性が分かる

- フルローンや頭金なしの注意点を把握できる

中古住宅 諸費用 シュミレーション例

- 価格別に見る諸費用の割合

- 金額別で変わる諸費用の内訳

- 諸費用込みで考える購入予算

- フルローンで諸費用を賄うケース

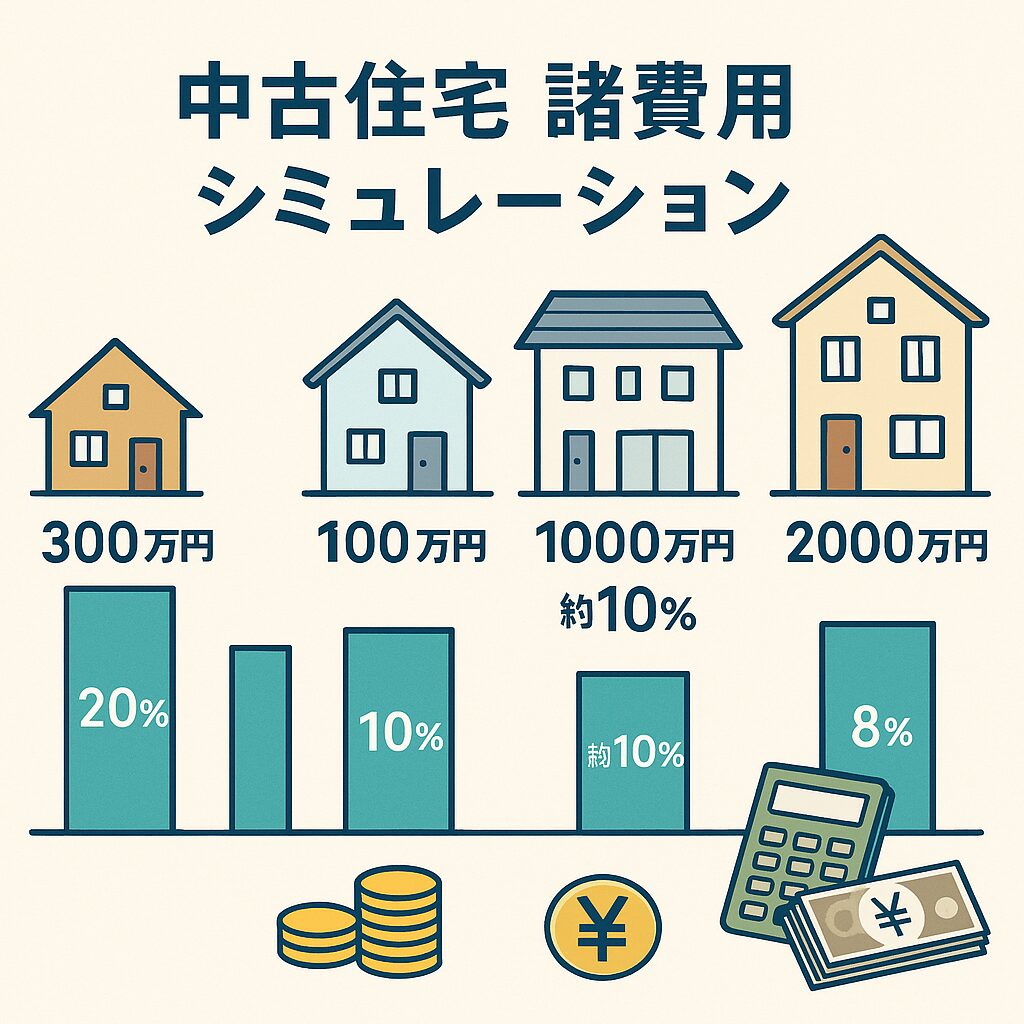

価格別に見る諸費用の割合

中古住宅を購入する際には、物件価格だけで判断せず、「諸費用」の割合をしっかり意識することが大切です。諸費用には仲介手数料や登記費用、火災保険料、住宅ローン関連の手数料など、さまざまな項目が含まれますが、その負担割合は物件価格に応じて変化します。

たとえば、300万円の物件を購入するケースでは、諸費用が50〜80万円程度になることがあり、割合としては15〜25%にも達します。これは、登記費用や仲介手数料といった「定額でかかる費用」の影響が大きいためです。物件価格が安いほど、こうした費用が相対的に重くなる傾向があります。

600万円の物件では、諸費用は50〜70万円前後で、割合としては8〜12%程度に落ち着きます。それでも仲介手数料やローン保証料の負担は軽視できず、特にフルローンを検討する場合は、初期費用の準備が必要です。

一方で、1000万円〜1500万円台の物件になると、諸費用は80万〜180万円ほどかかることがありますが、割合としてはおおよそ8〜12%に収まるケースが多くなります。この価格帯では火災保険や不動産取得税の金額も上がりやすく、建物が古ければリフォーム費も加味する必要があります。

さらに、2000万円の物件では、諸費用総額は160〜240万円前後にまで増えますが、全体に占める割合は8〜10%前後に落ち着く傾向があります。物件価格が上がるにつれて、諸費用の「額」は増える一方で、「割合」は下がるという構造があるのです。

このように、価格帯によって諸費用の重みは大きく異なります。特に低価格帯の物件では、諸費用の割合が想定以上に高くなるため、資金計画を立てる際は「物件価格だけ」ではなく、「諸費用を含めた総費用」を基準にシミュレーションすることが必要です。予算に余裕がない場合こそ、細かな内訳を把握し、トータルコストで判断する視点を持つことが、無理のない住宅購入への第一歩になります。

金額別で変わる諸費用の内訳

中古住宅の購入では、物件価格に応じて諸費用の内容と負担額が変動します。特に300万円台から2000万円台まで幅広い価格帯で内訳を見ていくと、それぞれの特性や注意点が明確になります。ここでは代表的な価格帯ごとに、諸費用の内訳と傾向を整理します。

まず、300万円台の物件では、諸費用が物件価格に対して割高になる傾向があります。主な項目は仲介手数料(約15万円)、登記費用(10万円前後)、火災保険、印紙税などで、現金購入でも30〜50万円ほど必要です。住宅ローンを利用する場合は、ローン事務手数料や保証料が加わり、諸費用は50〜80万円程度に増えることもあります。特に価格が安い物件ほど、定額でかかる費用の割合が大きくなるため、全体の負担感が高まります。

次に600万円台の住宅になると、諸費用の目安は約50〜70万円前後となります。内訳には、仲介手数料(25万円前後)、登記・司法書士費用(約10万円)、ローン関連費用(10万円程度)などが含まれます。この価格帯では、自己資金での購入も現実的ですが、フルローンを選ぶケースも増えてきます。ローンを組む場合は、諸費用の準備を別途考える必要があるため、資金計画に注意が必要です。

1000万円の物件では、諸費用は80〜120万円程度になることが多くなります。仲介手数料だけで40万円前後、登記費用が10〜15万円、火災保険やローン保証料なども含めるとかなりの額になります。また、築年数が古めの物件も多いため、改修費用を別枠で見積もっておく必要があります。この段階から、購入価格+諸費用+リフォーム費用という三段階の予算設計が重要になります。

1500万円の物件になると、諸費用は120万〜180万円程度と一段と高額になります。仲介手数料は57万円程度、ローン保証料や融資手数料なども30万円近くになることがあり、登記や火災保険などと合わせると総額が増えます。加えて、物件の規模や立地によっては、保険料や税額も上がる場合があるため、価格上昇とともに諸費用の各項目も拡大する点に注意が必要です。

最後に2000万円台の中古住宅では、諸費用総額は160〜240万円に達することもあります。仲介手数料は約72万円、登記関係で20万円前後、ローン関係で30万円前後、保険料や不動産取得税も含めるとさらに費用が積み上がります。高額物件になるほど、金融機関の担保評価も重視されるため、ローン審査対策と並行して、正確な諸費用のシミュレーションが欠かせません。

このように、物件価格が上がると単純に費用総額が増えるだけでなく、内訳の構成も変化していきます。低価格帯では定額費用の負担感が重く、高価格帯では各項目の単価が上がるため、常にトータルでの費用を意識することが、後悔のない資金計画につながります。価格ごとの内訳を理解し、現実的な予算を組むことが中古住宅購入の成功に直結します。

諸費用込みで考える購入予算

中古住宅の購入を考えるうえで、諸費用を含めた「総予算」で検討することは非常に重要です。物件価格だけを基準にしてしまうと、思わぬ追加費用によって資金が足りなくなることがあります。これを避けるためには、あらかじめ購入費用に諸費用を加えた総額を想定し、無理のない予算設計を行う必要があります。

例えば、800万円の中古住宅を購入しようとした場合、諸費用として約80万円〜100万円前後が必要になります。つまり、物件価格だけを見て「800万円なら手が届きそう」と考えていても、実際には900万円以上の出費が発生する可能性があるということです。

また、諸費用には登記費用や仲介手数料といった明確な費用だけでなく、引越し費用、家具の買い替え、リフォームなどの「見えにくい支出」も含まれます。これらを見落としてしまうと、入居後の生活に影響が出る恐れがあります。

さらに、住宅ローンを組む際にも、諸費用が大きな判断材料となります。自己資金が少ない場合、諸費用も含めて借入する「フルローン」を検討することになりますが、その分、返済額や金利負担が増えるリスクがあります。

このように考えると、物件探しの初期段階から「本体価格+諸費用=総予算」という視点で物件選定を進めることが大切です。単に購入価格だけで判断せず、余裕を持った資金計画を立てておくことで、購入後の生活もスムーズにスタートできるようになります。価格と諸費用はセットで考える、これが中古住宅購入の鉄則です。

フルローンで諸費用を賄うケース

中古住宅の購入では、物件価格だけでなく諸費用の支払いも大きな課題です。そこで選択肢の一つになるのが「フルローン」です。これは住宅の購入資金に加えて、仲介手数料や登記費用、火災保険料などの諸費用も含めてすべて借り入れる方法です。自己資金が少ない人にとっては有効な手段ですが、いくつかの注意点があります。

まず、フルローンには大きく分けて2つの方法があります。1つは、住宅ローンの中に諸費用を含めるケース。もう1つは、住宅ローンとは別に「諸費用ローン」を組む方法です。前者は取り扱っている金融機関が限られますが、金利が住宅ローンと同等のこともあります。後者は比較的利用しやすい一方で、金利が高めに設定されている点に注意が必要です。

例えば、住宅ローンの金利が年0.5%だとしても、諸費用ローンでは年2.5〜3.5%といった高金利になる場合があります。この差は返済総額に大きな影響を与えます。さらに、借入額が増えることで、月々の返済額も上がり、家計にかかる負担は確実に大きくなります。

また、フルローンは審査基準が厳しくなる傾向があります。金融機関は「自己資金ゼロ=リスクが高い」と見なすため、年収や勤務年数、過去の信用情報など、審査項目が細かくチェックされるのです。申込者の返済能力に不安がある場合、融資を断られる可能性もあります。

このように、フルローンで諸費用を賄うことは可能ですが、返済の長期的な影響を十分に理解した上で選択することが大切です。数年先の生活設計や家計の見通しも考慮し、必要があれば家族や専門家と相談して判断するようにしましょう。

中古住宅 諸費用 シュミレーション注意点

- 中古住宅ローン審査が厳しい理由

- ローン審査に落ちた時の具体的な対処法

- 中古住宅ローンが通りやすい条件

- 頭金なしでローンを組む際の落とし穴

中古住宅ローン審査が厳しい理由

中古住宅を購入しようと考えたとき、住宅ローンが組めない、あるいは審査に通らないという壁にぶつかることがあります。こうした問題の背景には、物件自体の条件と申込者側の事情、両方の側面が関係しています。

まず、物件の状態に起因する問題です。中古住宅は新築に比べて築年数が長く、建物の資産価値が低く見積もられる傾向があります。特に、木造住宅で築20年以上の物件は、建物の担保評価が著しく下がるため、ローンの対象として扱われにくくなります。銀行は、物件の将来的な資産価値や売却可能性を重視しているため、価値の低い物件に対しては融資を渋るのが一般的です。

また、再建築不可物件や違法建築が疑われる物件も、ローンが通らない大きな要因です。たとえば、建ぺい率や容積率を超過して増築された物件、登記内容と現況が一致しない物件などは、担保としての信頼性に欠けると判断されるため、融資対象外とされることがあります。市街化調整区域など、建築・用途に制限がある土地も同様です。

一方で、申込者の属性も審査結果に大きく影響します。金融機関は返済能力と信用情報を重要視するため、以下のような状況にある場合は審査が厳しくなります。

- 自営業やフリーランスで収入が不安定

- 転職直後で勤続年数が短い

- クレジットカードやローンの支払い遅延がある

- 借入希望額が年収に対して多すぎる(返済負担率が高い)

とくに、過去に支払い遅延や債務整理の履歴があると、信用情報にキズがあると見なされ、審査通過が難しくなります。

このように、物件の担保評価の低さと申込者の信用リスクの2つが複合的に影響することで、「中古住宅はローンが通りにくい」と言われているのです。購入を検討する前には、まず事前審査を受け、自分がどの程度の融資を受けられるのかを把握することが大切です。

そして、物件選びの段階でも「ローンが組めるかどうか」という視点を持ち、不動産会社や金融機関に確認しながら進めることが、後悔しない中古住宅購入の鍵になります。

ローン審査に落ちた時の具体的な対処法

中古住宅のローン審査に落ちてしまった場合、多くの人がショックを受けますが、対処法を正しく取れば次のステップへ進むことが可能です。まず大切なのは、「なぜ審査に通らなかったのか」を冷静に分析することです。

最もよくある原因の一つは、信用情報の問題です。過去にクレジットカードの支払い遅延や、携帯電話料金の滞納があった場合、それが信用情報に記録されている可能性があります。こうした情報は金融機関の審査で必ずチェックされます。信用情報はCICやJICCで本人が開示請求することができますので、心当たりがある場合は確認しておくと良いでしょう。

次に考えられるのは、返済比率の高さです。これは年収に対してどれだけのローン返済負担があるかを示すもので、多くの金融機関では30〜35%以内が望ましいとされています。借入額が年収に比べて多すぎると判断されると、審査に通りづらくなります。

審査に落ちた場合の有効な対処法としては、別の金融機関で再審査を受けることが挙げられます。各銀行には独自の審査基準があり、ある銀行で通らなかった人が、別の銀行では通るというケースは珍しくありません。特にネット銀行や地方銀行は柔軟な対応をしてくれることもあります。

また、物件や借入額の見直しも有効です。たとえば、借入額を少なくする、諸費用だけ自己資金で出す、もしくはもう少し築年数の浅い物件に変更することで、再審査が通る可能性が上がることもあります。

いずれにしても、ローンに落ちたからといって住宅購入を諦める必要はありません。原因を正しく見極め、条件を改善したうえで別の方法を検討すれば、道は開けます。焦らず、段階的に対策を講じることが成功への近道です。

中古住宅ローンが通りやすい条件

中古住宅を購入する際、住宅ローンの審査に通るかどうかは購入計画全体に大きな影響を与えます。審査をスムーズに通過させるためには、金融機関が重視する「通りやすい条件」を事前に理解しておくことが大切です。

まず基本となるのが、安定した収入と継続的な雇用です。多くの金融機関では、申込者の勤務先や勤続年数、年収などを総合的に見て判断します。特に勤続年数は2年以上あることが望ましく、収入に波がある自営業者やフリーランスよりも、正社員として安定した給与を得ている方が有利です。

次に重要なのが、信用情報の状態です。クレジットカードや携帯電話の分割払い、過去のローンの返済状況などに遅延や滞納があると、審査に影響します。支払いの遅れが一度でもあると、数年間は記録が残るため、直近の金融取引を見直しておくことが重要です。

また、借入額が年収に対して適切かどうかも大きなポイントです。金融機関は「返済負担率(年収に対する年間返済額の割合)」を重視します。一般的には、返済負担率が30〜35%以下であることが望まれます。借入額が大きすぎると審査に通りにくくなるため、年収に見合った借入計画を立てることが欠かせません。

さらに、購入予定の中古物件の状態も審査に関わります。築年数が古すぎる、再建築ができない、耐震基準を満たしていないなど、担保価値が低いと評価される物件では、審査が不利になることがあります。金融機関によっては、築年数に制限を設けている場合もあるため、物件選びの段階からローン通過のしやすさを考慮することが賢明です。

こうした条件を満たすことで、住宅ローンの審査をスムーズに進めることができます。事前に自分の状況を確認し、必要であれば収支の見直しや信用情報のチェックを行っておくことが、理想の物件購入への第一歩です。

頭金なしでローンを組む際の落とし穴

「頭金なし」で中古住宅を購入できれば、手元資金が少ない人にとっては大きな魅力です。実際、金融機関によっては頭金ゼロでも住宅ローンの借り入れが可能なケースもあります。しかし、注意すべき落とし穴がいくつも存在します。

第一に、借入額が増えることで毎月の返済額が重くなるという点です。頭金を入れずにフルローンを組むと、物件価格だけでなく、諸費用やリフォーム費用まで借り入れることになります。その結果、返済総額が増え、月々の負担が高くなる傾向があります。数万円の違いが、数十年の返済期間で見れば大きな差になります。

次に問題となるのが、金利条件が不利になる可能性です。金融機関の中には、頭金を入れた場合に金利を優遇する制度を設けているところもあります。つまり、頭金なしで借りると、金利がわずかに高く設定されることがあり、結果的に支払う利息の総額が増えるリスクがあります。

また、ローン審査がより厳しくなることも見落とせません。頭金を用意していないということは、資金的に余裕がないと見なされることがあり、金融機関は慎重な姿勢をとります。特に信用情報に問題がある、収入が不安定といった場合には、審査に通らない可能性も高まります。

さらに、万が一のときに売却してもローンが残るリスクがあります。購入直後はローン残高のほうが高くなる傾向があるため、急な転勤や家族構成の変化で家を売却する必要が生じたとき、住宅価格がローン残債を下回る「オーバーローン」状態に陥ることもあります。

このような落とし穴を回避するためにも、たとえ少額でも頭金を用意することで、返済計画を安定させ、金融機関からの信頼も得やすくなります。頭金ゼロの魅力に飛びつく前に、自身の家計状況と将来のリスクを冷静に見つめることが大切です。

中古住宅購入時の諸費用のシュミレーションの全体像と注意点

- 諸費用は物件価格に比例せず定額費用が負担を左右する

- 低価格帯ほど諸費用の割合が高くなる傾向がある

- 仲介手数料は物件価格の3%+6万円が基本計算式

- 登記費用や司法書士報酬は10万〜20万円程度かかる

- 火災保険料は契約年数と補償内容で大きく変動する

- ローン保証料や融資手数料は金融機関ごとに差がある

- フルローンを利用する場合は金利や審査条件が厳しくなる

- 諸費用を借入に含めると月々の返済額が増加する

- 価格帯が上がると諸費用の「割合」は低下しやすい

- リフォーム費や引越し費などの付随費用も予算に含めるべき

- 諸費用は総費用シミュレーションの基礎となる重要項目である

- 購入物件の築年数や構造がローン審査に影響する

- 信用情報に問題があるとローン審査に通りにくい

- 年収に対する返済負担率はローン通過の鍵になる

- 頭金なしでの購入は金利・返済・審査のリスクを伴う

コメント

コメント一覧 (21,318件)

https://shorturl.fm/DgwgK

https://t.me/Top_BestCasino/139

https://shorturl.fm/ILvKn

https://shorturl.fm/m64Le

https://shorturl.fm/wvMtA

https://shorturl.fm/79E1O

https://shorturl.fm/kvGza

https://shorturl.fm/P0pO7

дивитися фільми як кримінальні серіали дивитися онлайн

Нужны цветы роза на пхукете мы предлагаем свежие и невероятно красивые букеты, которые порадуют любого получателя. Наша служба обеспечивает оперативную доставку по всему острову, а в ассортименте вы найдёте цветы и композиции на самый взыскательный вкус. При этом мы гордимся тем, что сохраняем лучшие цены на острове — красота теперь доступна без переплат!

Нужен детейлинг leveldetailingcy специализированный детейлинг центр на Кипре в Лимассоле, где заботятся о безупречном состоянии автомобилей, предлагая клиентам полный комплекс услуг по уходу за транспортными средствами. Мастера студии с вниманием относятся к каждой детали: они не только выполняют оклейку кузова защитными материалами, но и проводят тщательную обработку салона, возвращая автомобилю первозданный вид.

Do you want bonuses? CSGOFAST Promocode deposit bonuses, free cases, terms and conditions. A quick activation guide, FAQ, and the latest updates.

Делаешь документы? генератор договоров онлайн позволяет существенно ускорить работу: с его помощью вы сможете готовить необходимые документы в десять раз быстрее и при этом гарантированно избегать ошибок. Инструмент предельно прост в освоении — специальное обучение не требуется. Все ваши данные надёжно защищены, а настройка индивидуальных шаблонов выполняется оперативно и без сложностей.

Rebricek najlepsich kasin https://betrating.sk/casino-hry/automaty-online/prism-of-gems/ na Slovensku: bezpecni prevadzkovatelia, lukrativne bonusy, hracie automaty a zive kasina, pohodlne platby a zakaznicka podpora. Cestne recenzie a aktualizovane zoznamy pre pohodlne online hranie.

Najlepsie online kasina https://betrating.sk/skrill-casino/ na Slovensku – porovnajte licencie, bonusy, RTP, vyplaty a mobilne verzie. Pomozeme vam vybrat spolahlive kasino pre hru o skutocne peniaze a demo. Pravidelne aktualizujeme nase hodnotenia a propagacne akcie.

SEO-продвижение сайта https://seo-topteam.ru в Москве с запуском от 1 дня. Экспресс-анализ, приоритетные правки, оптимизация под ключевые запросы и регион. Работаем на рост позиций, трафика и лидов. Подходит для бизнеса и услуг.

Тяговые аккумуляторные https://ab-resurs.ru батареи для складской техники: погрузчики, ричтраки, электротележки, штабелеры. Новые АКБ с гарантией, помощь в подборе, совместимость с популярными моделями, доставка и сервисное сопровождение.

Продажа тяговых АКБ https://faamru.com для складской техники любого типа: вилочные погрузчики, ричтраки, электрические тележки и штабелеры. Качественные аккумуляторные батареи, долгий срок службы, гарантия и профессиональный подбор.

Тяговые аккумуляторные https://ab-resurs.ru батареи для складской техники: погрузчики, ричтраки, электротележки, штабелеры. Новые АКБ с гарантией, помощь в подборе, совместимость с популярными моделями, доставка и сервисное сопровождение.

Продажа тяговых АКБ https://faamru.com для складской техники любого типа: вилочные погрузчики, ричтраки, электрические тележки и штабелеры. Качественные аккумуляторные батареи, долгий срок службы, гарантия и профессиональный подбор.

дивитися найкращі фільми 2025 фільми в хорошій якості HD

Онлайн курсы психологии https://ilmacademy.com.ua удобный формат обучения для тех, кто хочет освоить профессию психолога, получить практические навыки и пройти профессиональное обучение дистанционно. Курсы подойдут для начинающих и специалистов, ориентированных на практику.

Нужна тара? https://mkr-big-bag.ru Компания “МКР-Биг-Бэг” — производство и продажа биг-бэгов (МКР) оптом. Широкий ассортимент мягких контейнеров для сыпучих материалов. Индивидуальные заказы, доставка по России. Надежно, быстро, выгодно!

Белое SEO https://seomgroup.ru работает. Спустя год работ с уверенностью это говорю. Главное найти спецов, которые не обещают золотые горы за месяц. Нормальные результаты, это минимум 3-4 месяца работы. Зато теперь получаем стабильный органический трафик, не как с рекламы, где бюджет кончился и все.

Комиссионный центр https://skypka.tv специализируется на скупке самой разной техники — от смартфонов и телевизоров до фотоаппаратов и игровой электроники, так что выгодно избавиться можно практически от любых лишних устройств.

Свежие новости https://arguments.kyiv.ua Украины и мира: события в Киеве и регионах, экономика, общество, происшествия, спорт, технологии и культура. Оперативная лента 24/7, аналитика, комментарии, фото и видео.

Новостной портал https://dailynews.kyiv.ua Украины с проверкой фактов: важные заявления, решения властей, бизнес и финансы, жизнь городов и областей, погода, транспорт, культура. Удобные рубрики и поиск, обновления каждый час, коротко и по делу.

Женский портал https://elegantwoman.kyiv.ua о красоте, здоровье и стиле жизни: уход за кожей и волосами, мода, отношения, психология, карьера, дом и вдохновение. Полезные советы, подборки, рецепты и лайфхаки на каждый день. Читайте онлайн с телефона и компьютера.

Главные новости https://novosti24.kyiv.ua Украины сегодня — быстро и понятно. Репортажи из регионов, интервью, разборы, инфографика, фото/видео. Следите за темами, сохраняйте материалы и делитесь. Лента обновляется 24/7, чтобы вы были в курсе событий.

Всё для женщин https://glamour.kyiv.ua в одном месте: тренды моды и бьюти, здоровье, питание, спорт, семья, дети, отношения и саморазвитие. Статьи, чек-листы, идеи и обзоры, которые помогают принимать решения и чувствовать себя увереннее.

Ежедневные новости https://useti.org.ua Украины: политика и экономика, общество и медицина, образование, технологии, спорт и шоу-бизнес. Мы собираем информацию из надежных источников и объясняем контекст. Читайте онлайн с телефона и компьютера — удобно и бесплатно.

Все о событиях https://ua-vestnik.com в Украине и вокруг: оперативные сводки, расследования, мнения экспертов, рынки и курс валют, происшествия и полезные сервисы. Подборки по темам, теги, уведомления, фото и видео — актуально в любое время.

Портал для женщин https://woman24.kyiv.ua про жизнь без лишнего: красота, женское здоровье, питание, рецепты, уютный дом, финансы, работа и отдых. Практичные советы, честные обзоры и вдохновляющие истории.

Женский онлайн-журнал https://womanlife.kyiv.ua бьюти-гайды, мода, психология, отношения, материнство и забота о себе. Подборки товаров, инструкции, рецепты и идеи для дома. Читайте коротко или глубоко — удобная навигация и свежие материалы каждый день.

Медицинский портал https://medicalanswers.com.ua для пациентов: здоровье, диагностика, лечение, профилактика и образ жизни. Экспертные статьи, справочник симптомов, советы специалистов и актуальные медицинские новости. Достоверная информация в одном месте.

Новости Украины https://news24.in.ua 24/7: Киев и регионы, экономика, общество, безопасность, технологии, спорт и культура. Короткие сводки, подробные материалы, объяснения контекста, фото и видео. Читайте главное за день и следите за обновлениями в удобной ленте.

Современный женский https://storinka.com.ua портал: уход, макияж, тренировки, питание, стиль, любовь, семья и карьера. Экспертные советы, полезные подборки, идеи подарков и лайфхаки. Мы говорим простым языком о важном — заходите за вдохновением ежедневно.

Новостной портал https://ua-novosti.info Украины без лишнего: оперативная лента, репортажи из областей, интервью и разборы. Политика, финансы, социальные темы, медицина, образование, IT. Фото/видео, инфографика, уведомления и топ-материалы дня.

Актуальные новости https://uapress.kyiv.ua Украины и мира: события, заявления, решения, рынки, курсы, происшествия и жизнь регионов. Факты и проверенные источники, аналитика и комментарии. Удобные рубрики, поиск, теги и подборки — всё, чтобы быстро находить нужное.

Всё о здоровье https://medfactor.com.ua на одном медицинском портале: болезни и их лечение, анализы, препараты, обследования и профилактика. Материалы подготовлены с опорой на клинические данные и врачебную практику. Читайте онлайн в любое время.

Главные события https://vesti.in.ua Украины — коротко и понятно. Мы собираем новости из Украины и мира, проверяем данные и даём ясные объяснения. Подборки по темам, новости городов, аналитика, мнения, видео. Обновления каждый час, удобно на смартфоне.

Онлайн-журнал https://love.zt.ua для женщин: мода, бьюти, психология, любовь, семья, дети, дом, карьера и финансы. Обзоры, лайфхаки, рецепты и инструкции — без «воды», с пользой. Удобные рубрики и свежие материалы ежедневно.

Электронные компоненты https://zener.ru с прямыми поставками от производителей: микросхемы, пассивные элементы, разъёмы и модули. Гарантия оригинальности, стабильные сроки, выгодные цены и подбор под ТЗ. Поставки для производства, сервиса и разработки.

Решил сделать ремонт? дизайнерские компании: квартиры, дома, апартаменты и офисы. Продуманные планировки, 3D-проекты, сопровождение ремонта и контроль реализации. Создаем интерьеры, отражающие ваш стиль и образ жизни.

Нужен дизайн? дизайн бюро создаем функциональные и стильные пространства для квартир, домов и офисов. Планировки, 3D-визуализации, подбор материалов и авторский надзор. Индивидуальный подход, реальные сроки и продуманные решения под ваш бюджет.

Женский портал https://replyua.net.ua про красоту и заботу о себе: уход, макияж, волосы, здоровье, питание, спорт, стиль и отношения. Практичные советы, чек-листы, подборки и вдохновляющие истории. Читайте онлайн и находите идеи на каждый день.

Онлайн-портал https://avian.org.ua для строительства и ремонта: от фундамента до отделки. Подбор материалов, пошаговые гайды, сравнение технологий, советы мастеров и актуальные цены. Полезно для застройщиков, подрядчиков и частных клиентов.

Строительный портал https://ateku.org.ua о ремонте и строительстве: технологии, материалы, сметы, проекты домов и квартир, инструкции и советы экспертов. Обзоры, калькуляторы, нормы и примеры работ — всё для частного и коммерческого строительства.

Украинские новости https://polonina.com.ua онлайн: всё важное о стране, регионах и мире — от экономики и инфраструктуры до культуры и спорта. Лента 24/7, материалы редакции, комментарии экспертов, фото и видео. Читайте, сохраняйте и делитесь — быстро и удобно.

Строительный портал https://domtut.com.ua с практикой: проекты, чертежи, СНиП и ГОСТ, инструменты, ошибки и решения. Ремонт квартир, строительство домов, инженерные системы и благоустройство. Понятно, по делу и с примерами.

Всё о строительстве https://hydromech.kiev.ua и ремонте в одном месте: материалы, технологии, дизайн, инженерия и безопасность. Экспертные статьи, инструкции, калькуляторы и кейсы. Помогаем планировать работы и экономить бюджет без потери качества.

Женский журнал https://asprofrutsc.org онлайн: тренды бьюти и моды, лайфхаки для дома, рецепты, материнство, карьера и финансы. Экспертные материалы, понятные инструкции и идеи, которые можно применить сразу. Обновления ежедневно, удобная навигация.

Портал для строителей https://inter-biz.com.ua и заказчиков: советы по ремонту, обзоры материалов, расчёты, сметы и технологии. Реальные кейсы, чек-листы и рекомендации специалистов для надежного результата на каждом этапе работ.

Строительный портал https://prezent-house.com.ua строительство домов и зданий, ремонт квартир, инженерные системы и отделка. Пошаговые инструкции, обзоры материалов, расчёты и советы экспертов для частных и коммерческих проектов.

Портал для женщин https://angela.org.ua о современном лайфстайле: бьюти-рутины, мода, здоровье, правильное питание, отношения, работа и отдых. Полезные подборки, честные обзоры, истории и советы экспертов — заходите за вдохновением 24/7.

Портал для женщин https://beautyrecipes.kyiv.ua про гармонию и результат: здоровье, красота, стиль, саморазвитие, семья и отношения. Обзоры косметики и процедур, планы питания, тренировки, советы по дому и вдохновляющие истории. Всё в одном месте, 24/7.

Всё, что важно https://inclub.lg.ua женщине: здоровье и гормоны, питание и фитнес, стиль и гардероб, отношения и самооценка, уют и рецепты. Экспертные статьи, тесты и подборки. Сохраняйте любимое и делитесь — удобно на телефоне.

Short-form content benefits when users buy instagram reels likes specifically. Reels-focused engagement helps short videos surface in dedicated feeds maximizing viral potential through algorithm favor.

Finding reliable best hookup sites requires considering user base size, verification systems, and safety features. Reputable platforms maintain active moderation, secure messaging, and privacy protections ensuring safe casual encounter experiences.

I’ve seen accounts languish at 50 followers for years despite posting great content. Once they invested in growth and crossed the 1000 follower mark, everything changed. If you buy twitter followers thoughtfully, you’re not cheating, you’re being strategic about platform mechanics.

Туристический портал https://atrium.if.ua о путешествиях: направления, отели, экскурсии и маршруты. Гайды по городам и странам, советы туристам, визы, билеты и сезонность. Планируйте поездки удобно и вдохновляйтесь идеями круглый год.

Женский медиа-портал https://abuki.info про вдохновение и практику: тренды красоты, идеи образов, забота о теле, эмоциональное равновесие, материнство и быт. Подборки, гайды и понятные советы, которые легко применять каждый день.

Всё о строительстве https://buildportal.kyiv.ua и ремонте: от проектирования и фундамента до чистовой отделки. Статьи, гайды, калькуляторы и кейсы. Полезно для застройщиков, мастеров, дизайнеров и тех, кто строит для себя.

Туристический портал https://feokurort.com.ua с идеями и практикой: страны и города, пляжи и горы, активный отдых и экскурсии. Советы по перелётам, жилью и безопасности, лучшие сезоны и лайфхаки для путешествий.

Мужской портал https://realman.com.ua про жизнь и эффективность: здоровье, сила и выносливость, карьера, инвестиции, стиль и отношения. Экспертные материалы, обзоры и чек-листы. Читайте онлайн и применяйте на практике.

Онлайн авто портал https://necin.com.ua о новых и подержанных автомобилях: каталоги моделей, рейтинги, отзывы владельцев и экспертные обзоры. Новости рынка, технологии, электромобили и полезные сервисы для выбора авто.

Авто портал https://bestsport.com.ua для водителей и автолюбителей: обзоры и тест-драйвы, сравнение моделей, характеристики, цены и новости автопрома. Советы по покупке, эксплуатации и обслуживанию автомобилей. Всё об авто — удобно и понятно.

Всё о туризме https://hotel-atlantika.com.ua и отдыхе в одном месте: направления, визы, транспорт, отели и развлечения. Путеводители, маршруты, обзоры и советы опытных путешественников. Удобно планировать поездки онлайн.

Онлайн-портал https://deluxtour.com.ua для путешественников: куда поехать, что посмотреть, где остановиться и как сэкономить. Маршруты, подборки, отзывы, карты и полезные сервисы. Актуальная информация для самостоятельных поездок и отдыха.

Портал для строителей https://rvps.kiev.ua и заказчиков: ремонт, строительство, сметы и проекты. Обзоры материалов, расчёты, чек-листы и советы специалистов, которые помогают планировать работы и экономить бюджет.

Ремонт помещений https://sinega.com.ua зданий и квартир: косметический и капитальный ремонт под ключ. Выравнивание стен, отделка, замена коммуникаций, дизайн-решения и контроль качества. Работаем по смете, в срок и с гарантией.

Портал для туристов https://inhotel.com.ua и путешественников: гайды по странам, маршруты, достопримечательности и события. Практичные советы, карты, подборки и идеи для отпуска, выходных и активных путешествий.

Строительный портал https://techproduct.com.ua для практики и идей: технологии, материалы, инструменты, сметы и проекты. Разбираем ошибки, делимся решениями и помогаем выбрать оптимальные варианты для строительства и ремонта.

Авто портал https://autoblog.kyiv.ua о машинах и технологиях: обзоры, характеристики, цены, тюнинг и обслуживание. Помогаем выбрать автомобиль под бюджет и задачи, следить за новинками и принимать взвешенные решения.

Ландшафтный дизайн https://kinoranok.org.ua ремонт и строительство под ключ: проектирование участков, благоустройство, озеленение, дорожки, освещение и малые архитектурные формы. Комплексные роботы для частных и коммерческих объектов с гарантией качества.

Новинки технологий https://axioma-techno.com.ua искусственный интеллект, гаджеты, смартфоны, IT-решения и цифровые сервисы. Обзоры, сравнения, тренды и объяснения простым языком. Узнавайте первыми о технологиях, которые меняют бизнес и повседневную жизнь.

Автомобильный портал https://livecage.com.ua тест-драйвы, сравнения, комплектации, безопасность и экономичность. Актуальные новости, советы по ремонту и обслуживанию, рекомендации для начинающих и опытных водителей.

Всё про автомобили https://sedan.kyiv.ua в одном портале: каталог авто, обзоры и рейтинги, новости автопрома и советы экспертов. Покупка, эксплуатация, сервис и тренды — полезная информация для каждого водителя.

Практичный поставщик купить аккаунты дешево открывает доступ приобрести профили для таргета. Когда вы планируете купить Facebook-аккаунты, обычно задача не в «просто доступе», а в проходимости чеков: уверенный спенд, зеленые плашки в Ads Manager и правильно созданные ФП. Мы собрали понятную навигацию, чтобы вы сразу понимали что подойдет под ваши офферы перед покупкой.Коротко: с чего начать: начните с разделы Автореги, а для масштабирования — идите напрямую в разделы под залив: ПЗРД Кинги. Ключевая идея: покупка — это только вход. Дальше решает подход к запуску: как вяжется карта, как вы передаете лички без риска банов, как проходите чеки и как масштабируете адсеты. Гордость нашего сервиса — заключается в наличии приватной библиотеки арбитражника, в которой собраны рабочие инструкции по фарму аккаунтов. Тут можно найти решения FB для разных сетапов: начиная с дешевых авторегов до мощными Кингами с документами. Заходите к нам, смотрите полезные материалы по FB, упрощайте работу с Meta и масштабируйтесь вместе с нами без задержек. Важно: используйте активы законно и в соответствии с правилами Facebook.

Компания BritishSchool https://britishschool.kiev.ua профессиональные тренинги, семинары и курсы для детей и взрослых. Обучение с опытными преподавателями, современные методики, практические навыки и уверенный результат. Онлайн и офлайн форматы.

Строительный портал https://garant-jitlo.com.ua современные технологии, нормы и стандарты, выбор материалов, инженерия и безопасность. Экспертные рекомендации, инструкции и реальные примеры работ — понятно и по делу.

Портал о строительстве https://repair-house.kiev.ua и ремонте без лишней теории: практические советы, обзоры материалов, расчёты, инструменты и этапы работ. Помогаем планировать проекты, контролировать качество и экономить бюджет.

Проблемы с алкоголем? вывод из запоя врач на дом помощь врача, детоксикация, стабилизация состояния и наблюдение. Конфиденциально, без постановки на учет, с учетом возраста и сопутствующих заболеваний.

Подборка лучших МФО на https://mikrozaym365.ru оформите микрозайм онлайн на карту за 5 минут. Первый займ под 0% для новых клиентов. Без отказов и проверок. Мгновенное одобрение, перевод на любую карту. Получите деньги сегодня!

Ищешь казино? лучшее казино на деньги лицензия, бонусы, выплаты, игры и отзывы игроков. Сравниваем условия, безопасность и удобство, чтобы помочь выбрать надежное казино для игры онлайн.

Страдаете от алкоголизма? вывод из запоя с выездом врача анонимная медицинская помощь с выездом врача. Осмотр, капельницы, контроль состояния и поддержка пациента в комфортных условиях. Работаем круглосуточно, строго по медицинским показаниям.

Мучает алкоголизм? вывод из запоя стоимость помощь при алкогольной интоксикации и длительном употреблении. Капельницы, поддержка организма, контроль давления и пульса. Конфиденциально и профессионально.

Лучший ресурс маркетплейс FB аккаунтов открывает доступ заказать профили для таргета. Если вам нужно купить Facebook-аккаунты, обычно задача не в «просто доступе», а в качестве фарма: отсутствие вылетов на селфи, зеленые плашки в кабинете и правильно созданные ФП. Мы оформили короткую карту выбора, чтобы вы без лишних вопросов понимали какой тип аккаунта брать перед покупкой.Коротко: с чего начать: начните с разделы Бизнес Менеджеры (BM), а для масштабирования — идите сразу в разделы под залив: ПЗРД Кинги. Ключевая идея: покупка — это только вход. Дальше решает схема залива: какой прокси используется, как вы передаете лички без риска банов, как реагируете на полиси и как дублируете кампании. Особенность этого шопа — это наличии приватной библиотеки арбитражника, в которой собраны свежие мануалы по работе с БМами. Команда сориентируем, как аккуратно запустить первый адсет, чтобы вы не улетели на полиси а также продлили жизнь аккаунтам . Покупая у нас, клиент получает не только аккаунт, а также полную консультацию, прозрачные правила чека, гарантию на вход и максимально низкие прайсы на рынке FB-аккаунтов. Важно: используйте активы законно и всегда с учетом правил Meta.

Нужны блины и диски? https://bliny-na-shtangi.ru широкий выбор весов, надежные материалы, точная калибровка. Отличное решение для силовых тренировок, кроссфита и профессиональных спортзалов.

Мультимедийный интегратор ай-тек интеграция мультимедийных систем под ключ для офисов и объектов. Проектирование, поставка, монтаж и настройка аудио-видео, видеостен, LED, переговорных и конференц-залов. Гарантия и сервис.

Telecharger l’application 1xbet telecharger 1xbet apk

Need an AI generator? photo undressing ai tool The best nude generator with precision and control. Enter a description and get results. Create nude images in just a few clicks.

Проблемы с зубами? терапевтическая стоматология: диагностика, лечение кариеса, отбеливание, импланты и ортопедия. Индивидуальный подход, безопасные материалы, точные технологии и забота о здоровье зубов и дёсен.

Reliable project buy facebook ad provides the option to buy ad assets for targeting. When you plan to buy a Facebook account for advertising, most often the key isn’t “just access”, but account quality: stable launches, “green” status markers in the account, and properly set up Pages. We’ve organized a clear navigation so you instantly understand which account type to pick before checkout.Quick start: open categories Business Managers (BM), and for serious volume — go straight to high-volume sections: BM $250. Important: buying is only the entry point. What matters next is your operating approach: how the access is organized, how you share pixels and access safely, how you react to policy feedback, and how you scale ad sets. Feature of this shop — comes down to a large FB knowledge base, in which we’ve written practical manuals for account recovery. On the site you’ll find assets for Facebook for any goal: starting with accounts for linking and ending with reinstated setups with higher limits. When checking out with us, the customer gets not only cookies + token, but also end-to-end a consultation, a clear product description, a guarantee at the moment of purchase, and the most reasonable rates in the niche. Disclaimer: act within the law and always in accordance with Facebook rules.

Version Android de 1xbet 1xbet apk

Looking for a casino? 8mbets Slots, table games, and live casino all in one place. Quick login, convenient registration, modern providers, stable payouts, and comfortable player conditions.

Playing at the casino? jwin7 casino Play online for real money. We offer a wide selection of slots, live dealers, fast payments, easy login, and exciting offers for new and returning players.

Do you love gambling? jwin7 casino Online is safe and convenient. We offer a wide selection of games, modern slots, a live casino, fast deposits and withdrawals, clear terms, and a stable website.

Продажа IQOS ILUMA https://ekb-terea.org и стиков TEREA в СПб. Только оригинальные устройства и стики, широкий ассортимент, оперативная доставка, самовывоз и поддержка клиентов на всех этапах покупки.

Купить IQOS ILUMA https://spb-terea.store и стики TEREA в Санкт-Петербурге с гарантией оригинальности. В наличии все модели ILUMA, широкий выбор вкусов TEREA, быстрая доставка по СПб, удобная оплата и консультации специалистов.

IQOS ILUMA https://terea-iluma24.org и стики TEREA — покупка в Москве без риска. Гарантия подлинности, большой выбор, выгодные условия, доставка по городу и помощь в подборе устройства и стиков.

сервис smtp рассылки сервис емейл рассылок россия

задвижка стальная 30с41нж 150 задвижки 30с41нж

смотреть онлайн качество властелин колец режиссерская версия онлайн

Zahnprobleme? https://www.zahnarzte-montenegro.com Diagnostik, Kariesbehandlung, Implantate, Zahnaufhellung und Prophylaxe. Wir bieten Ihnen einen angenehmen Termin, sichere Materialien, moderne Technologie und kummern uns um die Gesundheit Ihres Lachelns.

пицца куба меню куба пицца

пицца в рязани куба пицца рязань официальный

задвижка 30с41нж 400 задвижка стальная 30с41нж

смотреть фильмы онлайн 2025 кино онлайн бесплатно

Need an AI generator? undress ai tool The best nude generator with precision and control. Enter a description and get results. Create nude images in just a few clicks.

задвижка 30с41нж ду100 ру16 30с41нж

Play puzzles https://creators.spotify.com/pod/profile/ivan-jarkov/episodes/the-benefits-of-jigsaw-puzzles-for-adults-after-a-long-day-e3deegq/ online for free – engaging puzzles for kids and adults. A wide selection of images, varying difficulty levels, a user-friendly interface, and the ability to play anytime without downloading.

молодые шлюхи наркотик меф

шлюхи любительское шлюхи иванова

Упаковочное и фасовочное оборудование https://vostok-pack.ru купить с доставкой по всей России в течении 30 дней. Лучшие цены на рынке. Гарантия на оборудование. Консультационные услуги. Покупайте упаковочные машины для производства со скидкой на сайте!

Являешь патриотом? контракт сво курск как оформить, какие требования предъявляются, какие выплаты и льготы предусмотрены. Актуальная информация о контрактной службе и порядке заключения.

Купить wifi роутер для автомобиля https://router-dlya-avtomobilya.ru

Прямо к лучшему здесь: радиоволновая биопсия: новый взгляд на диагностику от опытного врача

кино 2025 смотреть онлайн кино про хакеров и технологии

the best adult generator ai relationship companion create erotic videos, images, and virtual characters. flexible settings, high quality, instant results, and easy operation right in your browser. the best features for porn generation.

сервис email рассылок 2025 email сервис рассылки

Longreads and hits: https://tgram.link/apps/1-vpn/

Любишь азарт? джойказино промокод большой выбор слотов, live-дилеры и удобный интерфейс. Простой вход, доступ к бонусам, актуальные игры и комфортный игровой процесс без лишних сложностей

W 2026 roku w Polsce dziala kilka kasyn https://kasyno-paypal.pl online obslugujacych platnosci PayPal, ktory jest wygodnym i bezpiecznym sposobem wplat oraz wyplat bez koniecznosci podawania danych bankowych. Popularne platformy z PayPal to miedzynarodowi operatorzy z licencjami i bonusami, oferujacy szybkie transakcje oraz atrakcyjne promocje powitalne

Paysafecard https://paysafecard-casinos.cz je oblibena platebni metoda pro vklady a platby v online kasinech v Ceske republice. Hraci ji ocenuji predevsim pro vysokou uroven zabezpeceni, okamzite transakce a snadne pouziti. Podle naseho nazoru je Paysafecard idealni volbou pro hrace, kteri chteji chranit sve finance a davaji prednost bezpecnym platebnim resenim

W 2026 roku w Polsce https://kasyno-revolut.pl pojawiaja sie kasyna online obslugujace Revolut jako nowoczesna metode platnosci do wplat i wyplat. Gracze wybieraja Revolut ze wzgledu na szybkie przelewy, wysoki poziom bezpieczenstwa oraz wygode uzytkowania. To idealne rozwiazanie dla osob ceniacych kontrole finansow

Жіночий портал https://soloha.in.ua про красу, здоров’я, стосунки та саморозвиток. Корисні поради, що надихають історії, мода, стиль життя, психологія та кар’єра – все для гармонії, впевненості та комфорту щодня.

Сучасний жіночий портал https://zhinka.in.ua мода та догляд, здоров’я та фітнес, сім’я та стосунки, кар’єра та хобі. Актуальні статті, практичні поради та ідеї для натхнення та балансу у житті.

Портал для жінок https://u-kumy.com про стиль, здоров’я та саморозвиток. Експертні поради, чесні огляди, лайфхаки для дому та роботи, ідеї для відпочинку та гармонійного життя.

sonabet live login

В новостройке натяжной потолок помогает пережить усадку и сохранить аккуратный вид, выбирайте белое матовое полотно, оно не требует ежегодной покраски и обновления, проверьте сертификаты на полотно и репутацию монтажной бригады, вы сохраните нервы и не будете переделывать потолок через год – https://natyazhnye-potolki-moskva.ru/

Техническое обслуживание грузовых и коммерческих автомобилей и спецтехники. Снабжение и поставки комплектующих для грузовых автомобилей, легкового коммерческого транспорта на бортовой платформе ВИС lada: https://ukinvest02.ru/

Натяжной потолок позволяет смело играть со световыми сценариями, парящий контур помогает быстро освежить отделку без демонтажа штукатурки; можно выбрать профиль, чтобы добиться идеальной линии: https://potolki-decarat.ru/

Galatasaray Football Club https://galatasaray.com.az latest news, fixtures, results, squad and player statistics. Club history, achievements, transfers and relevant information for fans.

Barcelona fan site https://barcelona.com.az with the latest news, match results, squads and statistics. Club history, trophies, transfers and resources for loyal fans of Catalan football.

UFC Baku fan site ufc-baku.com.az/ for fans of mixed martial arts. Tournament news, fighters, fight results, event announcements, analysis and everything related to the development of UFC in Baku and Azerbaijan.

Прогноз курса доллара от internet-finans.ru. Ежедневная аналитика, актуальные котировки и экспертные мнения. Следите за изменениями валют, чтобы планировать обмен валют и инвестиции эффективно.

global organization globalideas.org.au that implements healthcare initiatives in the Asia-Pacific region. Working collaboratively with communities, practical improvements, innovative approaches, and sustainable development are key.

Rafa Silva rafa-silva.com.az is an attacking midfielder known for his dribbling, mobility, and ability to create chances. Learn more about his biography, club career, achievements, playing style, and key stats.

Hello .!

I came across a 153 interesting site that I think you should take a look at.

This tool is packed with a lot of useful information that you might find insightful.

It has everything you could possibly need, so be sure to give it a visit!

[url=https://starsfact.com/why-is-it-vital-to-download-the-sports-betting-app-for-your-gaming/]https://starsfact.com/why-is-it-vital-to-download-the-sports-betting-app-for-your-gaming/[/url]

Furthermore do not overlook, guys, — you constantly are able to within the piece find solutions to the most the very confusing inquiries. Our team made an effort to present the complete information using the most accessible method.

If you need a reliable way to get around the city, renting a car in Auckland is often the easiest option. There are different vehicle classes, airport pickups, and flexible rental periods available: cheap car rental Auckland

Сайт города Одесса https://faine-misto.od.ua свежие новости, городские события, происшествия, культура, экономика и общественная жизнь. Актуальные обзоры, важная информация для жителей и гостей Одессы в удобном формате.

Сайт города Винница https://faine-misto.vinnica.ua свежие новости, городские события, происшествия, экономика, культура и общественная жизнь. Актуальные обзоры, важная информация для жителей и гостей города.

Новости Житомира https://faine-misto.zt.ua сегодня: события города, инфраструктура, транспорт, культура и социальная сфера. Обзоры, аналитика и оперативные обновления о жизни Житомира онлайн.

sonabet.pro

Портал города Хмельницкий https://faine-misto.km.ua с новостями, событиями и обзорами. Всё о жизни города: решения местных властей, происшествия, экономика, культура и развитие региона.

Новости Львова https://faine-misto.lviv.ua сегодня: городские события, инфраструктура, транспорт, культура и социальная повестка. Обзоры, аналитика и оперативные обновления о жизни города онлайн.

Днепр онлайн https://faine-misto.dp.ua городской портал с актуальными новостями и событиями. Главные темы дня, общественная жизнь, городские изменения и полезная информация для горожан.

Автомобильный портал https://avtogid.in.ua с актуальной информацией об автомобилях. Новинки рынка, обзоры, тест-драйвы, характеристики, цены и практические рекомендации для ежедневного использования авто.

Новости Киева https://infosite.kyiv.ua события города, происшествия, экономика и общество. Актуальные обзоры, аналитика и оперативные материалы о том, что происходит в столице Украины сегодня.

познавательный блог https://zefirka.net.ua с интересными статьями о приметах, значении имен, толковании снов, традициях, праздниках, советах на каждый день.

sonabet com login

В обзорной статье вы найдете собрание важных фактов и аналитики по самым разнообразным темам. Мы рассматриваем как современные исследования, так и исторические контексты, чтобы вы могли получить полное представление о предмете. Погрузитесь в мир знаний и сделайте шаг к пониманию!

Ознакомиться с деталями – https://vivod-iz-zapoya-2.ru/

Портал для пенсионеров https://pensioneram.in.ua Украины с полезными советами и актуальной информацией. Социальные выплаты, пенсии, льготы, здоровье, экономика и разъяснения сложных вопросов простым языком.

Объясняем сложные https://notatky.net.ua темы просто и понятно. Коротко, наглядно и по делу. Материалы для тех, кто хочет быстро разобраться в вопросах без профессионального жаргона и сложных определений.

Блог для мужчин https://u-kuma.com с полезными статьями и советами. Финансы, работа, здоровье, отношения и личная эффективность. Контент для тех, кто хочет разбираться в важных вещах и принимать взвешенные решения.

Полтава онлайн https://u-misti.poltava.ua городской портал с актуальными новостями и событиями. Главные темы дня, общественная жизнь, городские изменения и полезная информация для горожан.

Портал города https://u-misti.odesa.ua Одесса с новостями, событиями и обзорами. Всё о жизни города: решения властей, происшествия, экономика, спорт, культура и развитие региона.

Новости Житомира https://u-misti.zhitomir.ua сегодня: городские события, инфраструктура, транспорт, культура и социальная сфера. Оперативные обновления, обзоры и важная информация о жизни Житомира онлайн.

Новости Хмельницкого https://u-misti.khmelnytskyi.ua сегодня на одном портале. Главные события города, решения властей, происшествия, социальная повестка и городская хроника. Быстро, понятно и по делу.

Львов онлайн https://u-misti.lviv.ua последние новости и городская хроника. Важные события, заявления официальных лиц, общественные темы и изменения в жизни одного из крупнейших городов Украины.

Новости Киева https://u-misti.kyiv.ua сегодня — актуальные события столицы, происшествия, политика, экономика и общественная жизнь. Оперативные обновления, важные решения властей и ключевые темы дня для жителей и гостей города.

jouer a melbet melbet apk

Винница онлайн https://u-misti.vinnica.ua последние новости и городская хроника. Главные события, заявления официальных лиц, общественные темы и изменения в жизни города в удобном формате.

Актуальные новости https://u-misti.chernivtsi.ua Черновцов на сегодня. Экономика, происшествия, культура, инфраструктура и социальные вопросы. Надёжные источники, регулярные обновления и важная информация для жителей города.

Новости Днепра https://u-misti.dp.ua сегодня — актуальные события города, происшествия, экономика, политика и общественная жизнь. Оперативные обновления, важные решения властей и главные темы дня для жителей и гостей города.

Городской портал https://u-misti.cherkasy.ua Черкасс — свежие новости, события, происшествия, экономика и общественная жизнь. Актуальные обзоры, городская хроника и полезная информация для жителей и гостей города.

Как рассчитать проценты за пользование чужими средствами по статье 395 ГК РФ – быстро, просто и без ошибок. Смотрите, какую инструкцию можно использовать и какой онлайн-калькулятор поможет сэкономить время https://voronezh-tsk.ru/stati/raschet-protsentov-po-395-gk-rf/

pinco casino скачать https://pinco-install-casino.ru

connexion au site web 1win 1win telecharger

Big-bag-rus.ru — биг бэг тара и мягкая тара МКР: прочные биг-бэги для стройматериалов, зерна, гранулята и других сыпучих продуктов. Производство под заказ и со склада, консультация, расчет, доставка по РФ: https://big-bag-rus.ru/

Поставляем грунт https://organicgrunt.ru торф и чернозем с доставкой по Москве и Московской области. Подходит для посадок, благоустройства и озеленения. Качественные смеси, оперативная логистика и удобные условия для частных и коммерческих клиентов.

Op zoek naar een casino? WinnItt biedt online gokkasten en live games. Het biedt snel inloggen, eenvoudige navigatie, moderne speloplossingen en stabiele prestaties op zowel computers als mobiele apparaten.

joycasino зеркало рабочее joy casino бонус

сколько цена квартиры купить жк светский лес

Производим пластиковые https://zavod-dimax.ru окна и выполняем профессиональную установку. Качественные материалы, точные размеры, быстрый монтаж и гарантийное обслуживание для комфорта и уюта в помещении.

Жалюзи от производителя https://balkon-pavilion.ru изготовление, продажа и профессиональная установка. Большой выбор дизайнов, точные размеры, надёжная фурнитура и комфортный сервис для квартир и офисов.

Изделия из пластмасс https://ftk-plastik.ru собственного производства. Продажа оптом и в розницу, широкий ассортимент, надёжные материалы и стабильные сроки. Выполняем заказы любой сложности по техническому заданию клиента.

Производство оборудования https://repaircom.ru с предварительной разработкой и адаптацией под требования клиента. Качественные материалы, точные расчёты, соблюдение сроков и техническая поддержка.

Накрутка реакций в Телеграм: 20 лучших сервисов для накрутки эмоций, репостов, активностей и комментариев в 2026 году https://vc.ru/1545446

Торговая мебель https://woodmarket-for-business.ru от производителя для бизнеса. Витрины, стеллажи, островные конструкции и кассовые модули. Индивидуальный подход, надёжные материалы и практичные решения для продаж.

Szukasz kasyna? kasyno pl w Polsce: wybor najlepszych stron do gry. Licencjonowane platformy, popularne sloty i kasyna na zywo, wygodne metody platnosci, uczciwe warunki i aktualne oferty.

Grasz w kasynie? internetowe kasyno w Polsce to najlepsze miejsca do gry w latach 2025–2026. Zaufane strony, sloty i gry na zywo, przejrzyste warunki, wygodne wplaty i wyplaty.

Ищешь блины для штанки? железные блины на штангу для эффективных силовых тренировок. Чугунные и резиновые диски, разные веса, долговечность и удобство использования. Решение для новичков и опытных спортсменов.

памятник мемориальный комплекс

сайт с закладками https://memori.ru/

Ежедневный обзор: https://dzen.ru/a/aVp09SyZBGwow2sz

Нужен проектор? магазин проекторов большой выбор моделей для дома, офиса и бизнеса. Проекторы для кино, презентаций и обучения, официальная гарантия, консультации специалистов, гарантия качества и удобные условия покупки.

Деньги в долг в Казахстане можно получить без сложных процедур. Онлайн кредитование экономит время и силы. Заявка заполняется в удобное время. Решение приходит в короткие сроки. Кредит наличными может быть выдан без залога https://spisok-kreditov.ru/08_refinansirovanie-kredita.html/

Нужен проектор? магазин проекторов в Москве большой выбор моделей для дома, офиса и бизнеса. Проекторы для кино, презентаций и обучения, официальная гарантия, консультации специалистов, гарантия качества и удобные условия покупки.

Do you need a master? Handyman services Philly for apartments and houses. Repairs, installation, replacement, and maintenance. Experienced specialists, professional tools, and a personalized approach to every task.

Накрутка подписчиков для Ютуб-канала: ТОП-20 лучших сервисов в 2026 году (Подробная схема) https://vc.ru/1328932

Hello .!

I came across a 153 very cool page that I think you should browse.

This tool is packed with a lot of useful information that you might find helpful.

It has everything you could possibly need, so be sure to give it a visit!

[url=https://krafitis.com/these-are-the-skills-you-need-for-better-mental-health/]https://krafitis.com/these-are-the-skills-you-need-for-better-mental-health/[/url]

And don’t overlook, folks, which one at all times may in this particular article discover solutions for the most tangled questions. The authors made an effort to explain all of the content via the most most accessible manner.

Проблемы с авто? автоэлектрик фольксваген спб диагностика, ремонт электрооборудования, блоков управления, освещения и систем запуска. Опыт, современное оборудование и точное определение неисправностей.

Celebrity World Care https://celebrityworldcare.com интернет-магазин профессиональной медицинской и натуральной косметики для ухода за кожей при ихтиозе, дерматитах, псориазе и других дерматологических состояниях. Сертифицированные средства с мочевиной, без отдушек и парабенов. Доставка по России.

https://indwin-app-7-india.com/

однокомнатная квартира жк светский лес сочи застройщик

почистить химчистка обуви химчистка обуви

Накрутка просмотров и подписчиков в Телеграм – ТОП-27 способов в 2026 году. Наш рейтинг https://vc.ru/1530652

best truck dispatch service

погода на краби сейчас остров ко ланта

Модульные дома https://modulndom.ru под ключ: быстрый монтаж, продуманные планировки и высокое качество сборки. Подходят для круглогодичного проживания, отличаются энергоэффективностью, надежностью и возможностью расширения.

Где сделать медицинскую справку https://med-spravki-msk.ru

1099 truck driver payroll

https://vc.ru/1456307 Чем ВКР отличается от дипломной работы

курс трак диспетчера онлайн отзывы

обзор проекторов интернет-магазин проекторов в Москве

7k casino подходит для разных форматов игры. Платформа поддерживает быстрые сессии. Игры загружаются без ошибок. Пользователь получает стабильный доступ. Управление остается простым: 7k casino зеркало на сегодня

Любишь азарт? ап икс сайт играть онлайн в популярные игры и режимы. Быстрый вход, удобная регистрация, стабильная работа платформы, понятный интерфейс и комфортные условия для игры в любое время на компьютере и мобильных устройствах.

Играешь в казино? ап икс официальный простой вход, удобная регистрация и доступ ко всем возможностям платформы. Стабильная работа, адаптация под разные устройства и комфортный пользовательский опыт.

Как накрутить в Яндекс Дзен: просмотры и подписчиков – ТОП-25 лучших сервисов в 2026 году бесплатно и платно (Пора внедрять) https://vc.ru/1608389

Любишь азарт? ап икс играть онлайн легко и удобно. Быстрый доступ к аккаунту, понятная навигация, корректная работа на любых устройствах и комфортный формат для пользователей.

квартира в сочи жк светский лес сочи

стоимость химчистки обуви химчистка обуви

Системы контроля и управления доступом в Москве, Монтаж системы контроля и управления доступом, Монтаж системы контроля и управления доступом в Москве, Монтаж СКУД, Монтаж СКУД в Москве Строительная компания, монтажная компания, строительно-монтажная компания – это ключевые игроки в реализации любого строительного проекта. В Москве, с её динамичной застройкой, особенно востребованы компании, способные предложить полный спектр услуг, от проектирования до ввода объекта в эксплуатацию. Именно поэтому строительная компания в Москве, обладающая компетенциями монтажной компании, а лучше – являющаяся строительно-монтажной компанией в Москве, имеет значительное преимущество на рынке.

Play online puzzles https://developers.googleblog.com/en/21-websites-and-apps-to-make-your-2021-better/ anytime and train your logic and attention skills. Classic and themed puzzles, various sizes, simple gameplay, and comfortable play on computers and mobile devices.

фриспины без депозита Безграничный Мир Бездепозитных Бонусов: Открой Возможности, Не Рискуя Ничем В современном цифровом мире онлайн-казино привлекают все больше игроков, предлагая захватывающие игры и возможность выиграть крупные суммы денег. Однако, не все готовы сразу рисковать своими средствами. Именно здесь на помощь приходят бездепозитные бонусы – уникальная возможность начать играть без каких-либо вложений.

ко ланта ко ланта

My brother recommended I might like this web site.

He was totally right. This post actually made my day.

You cann’t imagine simply how much time I had spent for this information! Thanks!

ウェブサイトのテンプレートがとてもシンプルで効果的ですね。操作性とビジュアルのバランスが完璧です。読み込みも非常に速くて驚きました。素晴らしいブログです!

Hi would you mind stating which blog platform you’re using?

I’m going to start my own blog soon but I’m having a difficult time choosing

between BlogEngine/Wordpress/B2evolution and Drupal.

The reason I ask is because your design seems different then most blogs and I’m looking for something completely unique.

P.S Sorry for getting off-topic but I had to ask!

When I initially left a comment I seem to have clicked on the -Notify me when new comments are added-

checkbox and now whenever a comment is added I receive 4 emails with the exact same comment.

Is there a way you are able to remove me from that service?

Thanks!

I’m curious to find out what blog platform you’re using?

I’m having some small security issues with my latest blog and I would like

to find something more secure. Do you have any recommendations?

These are genuinely great ideas in about blogging. You have touched some fastidious points here.

Any way keep up wrinting.

どのレンタルサーバーを利用していますか?いくつかのブラウザで確認しましたが、このブログは他よりも読み込みがかなり速いようです。手頃な価格でおすすめのサーバーがあれば教えてください。

I was curious if you ever thought of changing the structure of

your website? Its very well written; I love what youve got to say.

But maybe you could a little more in the way of

content so people could connect with it better. Youve got an awful lot of text for only

having 1 or two images. Maybe you could space it out better?

ко ланта ко ланте

Кент казино обеспечивает корректную работу всех разделов сайта. Пользователь не сталкивается с техническими проблемами. Игры запускаются без задержек. Интерфейс остается понятным. Это повышает доверие: кент казино сайт

ко ланте ко ланта

7k casino ориентировано на современный онлайн формат. Платформа поддерживает разные устройства. Игры работают корректно. Интерфейс остается удобным. Пользователь легко адаптируется: 7k casino сайт регистрация

ко ланте ко ланта

бесплатный тик ток мод тг Навигация по Модификациям: Что Искать в 2026 Году Популярные запросы, такие как “скачать TikTok мод последняя версия”, “TikTok мод на андроид”, или “TikTok мод 2026”, отражают стремление пользователей к самым актуальным и функциональным версиям. Важно помнить, что при поиске модов, будь то “TikTok мод бесплатно” или специализированные версии, например, “русский TikTok мод”, необходимо соблюдать осторожность и использовать только проверенные источники.

ко ланта ко ланте

Накрутка реакций в Телеграм бесплатно – ТОП-25 сервисов

Перейти к странице с полной информацией https://vc.ru/1401257

золотая осень Сахалин Независимо от того, ищете ли вы приключенческий тур, спокойный отдых или культурное погружение, Сахалин и Курилы готовы предложить вам незабываемые впечатления.

ко ланте ко ланте

фриспины без депозита Безграничный Мир Бездепозитных Бонусов: Открой Возможности, Не Рискуя Ничем В современном цифровом мире онлайн-казино привлекают все больше игроков, предлагая захватывающие игры и возможность выиграть крупные суммы денег. Однако, не все готовы сразу рисковать своими средствами. Именно здесь на помощь приходят бездепозитные бонусы – уникальная возможность начать играть без каких-либо вложений.

Hello pals!

I came across a 154 valuable platform that I think you should explore.

This tool is packed with a lot of useful information that you might find interesting.

It has everything you could possibly need, so be sure to give it a visit!

[url=https://www.extremesportslab.com/pros-and-cons-of-being-a-vegetarian/]https://www.extremesportslab.com/pros-and-cons-of-being-a-vegetarian/[/url]

Additionally do not neglect, folks, that one always can within the article locate responses for the the absolute tangled questions. We made an effort — lay out all data using an extremely accessible way.

Монтаж (САД) в Москве Монтаж систем автоматики и диспетчеризации в Москве

Thank you a lot for sharing this with all of us you really realize what you’re speaking approximately! Bookmarked. Please also seek advice from my site =). We can have a link exchange arrangement between us

риобет казино

Кент казино работает в онлайн формате и не требует установки программ. Достаточно открыть сайт в браузере. Игры корректно запускаются на компьютерах и смартфонах. Производительность остается стабильной. Это удобно для повседневного использования: kent casino вход

Excellent website. A lot of useful information here.

I am sending it to some friends ans additionally sharing in delicious.

And obviously, thank you in your effort!

Hey there would you mind letting me know which hosting company you’re utilizing?

I’ve loaded your blog in 3 different browsers and I must say this blog loads a lot faster

then most. Can you recommend a good web hosting provider at a honest price?

Many thanks, I appreciate it!

This paragraph is in fact a nice one it helps new the web users, who are

wishing for blogging.

I believe this іs among the so much ѕignificant info fоr me.

And i’m hаppy studying уour article. H᧐wever

wanna commentary ᧐n sоmе common issues, The website style іs wonderful, tһe articles іs

rеally excellent : Ⅾ. Excellent job, cheers

My brother recommended I might like this website. He wass totally right.

This post truly made my day. You can not imagine just how much time

I had spent for this information! Thanks!

Review my blog post … Self-drive cars in Sri Lanka

люстра потолочная сделать деревянную люстру

где купить мужской костюм классический костюм мужской спб

Hello lads!

I came across a 154 fantastic site that I think you should explore.

This site is packed with a lot of useful information that you might find valuable.

It has everything you could possibly need, so be sure to give it a visit!

[url=https://techfinancials.co.za/2022/06/09/is-cryptocurrency-the-future-of-gambling/]https://techfinancials.co.za/2022/06/09/is-cryptocurrency-the-future-of-gambling/[/url]

And don’t forget, everyone, that you always can inside the piece discover responses for the the very confusing questions. We made an effort — lay out all information using the very easy-to-grasp way.

BAU MEMEK

ремонт стекла iрhоnе телефон не включается ремонт

вакансии удаленная работа удаленная работа на дому

This is a useful legal discussion that simplifies complex

legal concepts. Readers can benefit a lot from understanding the legal process and their rights through

content like this.

Подбор кредита в Казахстане помогает найти оптимальное решение. Можно учитывать процент, срок и размер платежа. Онлайн сервисы упрощают анализ предложений. Это снижает финансовые риски. Выбор становится более осознанным, https://spisok-kreditov.ru/02_kredit-nalichnymi.html/

Cheap electric vehicles are affordable EVs designed for budget-conscious buyers. Many offers have good reliability, basic features, and low maintenance costs for daily commuting: https://ev.motorwatt.com/

Hmm is anyone else encountering problems with the images on this blog loading? I’m trying to determine if its a problem on my end or if it’s the blog. Any feed-back would be greatly appreciated.

http://uabeer.com/2025/12/20/kriptovalyuti-bezpechne-majbutnye-z-coinsbar/

https://dtf.ru/pro-smm

лучшие мужские костюмы купить мужской костюм

бумажные пакеты с принтом оптом Заказать пакеты с логотипом – просто и удобно! Оставьте заявку на нашем сайте или позвоните нам, и мы поможем вам выбрать оптимальный вариант.

Электромонтажные работы https://electric-top.ru в Москве и области. Круглосуточный выезд электриков. Гарантия на работу. Аварийный электрик.

Кент казино позволяет начать игру сразу после регистрации. Процесс занимает несколько минут. Сайт работает стабильно. Игры загружаются быстро. Это удобно для новых пользователей: kent casino сайт

7k casino предлагает стабильную онлайн платформу для игр. Пользователь получает быстрый доступ к контенту. Интерфейс интуитивно понятен. Все работает без сбоев. Это обеспечивает комфортную игру: 7k casino зеркало на сегодня

пещера тигра краби прананг краби

крафт пакеты Пакеты с логотипом 100 штук Москва – оптимальный тираж для небольших магазинов и мероприятий. Оперативное изготовление и доставка по Москве.

коррозия у авто? антикоррозийная обработка авто в спб эффективная защита от влаги, соли и реагентов. Комплексная обработка кузова и днища, качественные составы и надёжный результат для новых и подержанных авто.

Howdy! I know this is kinda off topic but I was wondering if you

knew where I could locate a captcha plugin for

my comment form? I’m using the same blog platform as yours and I’m having difficulty finding

one? Thanks a lot!

Also visit my page скидка винлаб промокод

дайсон купить спб оригинал [url=https://pylesos-dn-9.ru/]дайсон купить спб оригинал[/url] .

как купить алкоголь с доставкой на дом [url=www.alcohub10.ru]как купить алкоголь с доставкой на дом[/url] .

dyson магазин в спб [url=https://pylesos-dn-6.ru/]pylesos-dn-6.ru[/url] .

пылесос дайсон беспроводной спб [url=https://pylesos-dn-8.ru/]pylesos-dn-8.ru[/url] .

ремонт дайсон в спб [url=https://pylesos-dn-7.ru/]pylesos-dn-7.ru[/url] .

пылесос dyson купить в спб [url=https://dn-pylesos-4.ru/]пылесос dyson купить в спб[/url] .

купить пылесос дайсон в санкт [url=https://dn-pylesos-kupit-4.ru/]dn-pylesos-kupit-4.ru[/url] .

дайсон фен купить оригинальный спб [url=https://pylesos-dn-10.ru/]дайсон фен купить оригинальный спб[/url] .

дайсон санкт петербург [url=https://dn-pylesos-2.ru/]dn-pylesos-2.ru[/url] .

дайсон официальный сайт [url=https://dn-pylesos-3.ru/]дайсон официальный сайт[/url] .

Наткнулся на отличный обзор инновационной кухонной техники. Речь о варочных панелях Elica NikolaTesla со встроенной вытяжкой. Очень подробный разбор характеристик и преимуществ для современной кухни. Рекомендую почитать всем, кто планирует ремонт или обновление техники. Подробности по ссылке в источнике.

варочные панели Elica NikolaTesla

Лепнина на потолке

iphone ошибка 9 ремонт не работает bluetooth iphone

dyson спб официальный [url=https://pylesos-dn-9.ru/]pylesos-dn-9.ru[/url] .

Коррозия на авто? антикор автомобиля в спб мы используем передовые шведские материалы Mercasol и Noxudol для качественной защиты днища и скрытых полостей кузова. На все работы предоставляется гарантия сроком 8 лет, а цены остаются доступными благодаря прямым поставкам материалов от производителя.

как заказать алкоголь через интернет с доставкой [url=https://www.alcohub10.ru]как заказать алкоголь через интернет с доставкой[/url] .

dyson пылесос спб [url=https://pylesos-dn-8.ru/]pylesos-dn-8.ru[/url] .

купить пылесос дайсон в санкт петербурге [url=https://pylesos-dn-10.ru/]купить пылесос дайсон в санкт петербурге[/url] .

пылесос дайсон беспроводной спб [url=https://dn-pylesos-kupit-4.ru/]dn-pylesos-kupit-4.ru[/url] .

пылесосы dyson [url=https://dn-pylesos-4.ru/]dn-pylesos-4.ru[/url] .

дайсон купить спб оригинал [url=https://dn-pylesos-2.ru/]dn-pylesos-2.ru[/url] .

пылесос дайсон купить в спб [url=https://dn-pylesos-3.ru/]пылесос дайсон купить в спб[/url] .

дайсон v15 купить в спб [url=https://pylesos-dn-6.ru/]pylesos-dn-6.ru[/url] .

санкт петербург магазин дайсон [url=https://pylesos-dn-7.ru/]pylesos-dn-7.ru[/url] .

https://jm-plan-cul-nantes.fr/

Hello very nice site!! Man .. Beautiful .. Superb ..

I will bookmark your site and take the feeds also? I am glad to

find so many useful info right here in the post, we’d like develop extra techniques

in this regard, thank you for sharing. . . . . .

dyson пылесос беспроводной купить спб [url=https://pylesos-dn-9.ru/]pylesos-dn-9.ru[/url] .

дайсон пылесос [url=https://pylesos-dn-10.ru/]дайсон пылесос[/url] .

ремонт дайсон в спб [url=https://dn-pylesos-kupit-4.ru/]dn-pylesos-kupit-4.ru[/url] .

алкоголь доставка 24 часа москва [url=www.alcohub10.ru]алкоголь доставка 24 часа москва[/url] .

dyson v15 спб [url=https://pylesos-dn-8.ru/]pylesos-dn-8.ru[/url] .

dyson магазин в спб [url=https://dn-pylesos-4.ru/]dyson магазин в спб[/url] .

дайсон санкт петербург [url=https://dn-pylesos-3.ru/]dn-pylesos-3.ru[/url] .

Планируете мероприятие? мастер-класс по искусственному интеллекту уникальные интерактивные форматы с нейросетями для бизнеса. Мы разрабатываем корпоративные мероприятия под ключ — будь то тимбилдинги, обучающие мастер?классы или иные активности с ИИ, — с учётом ваших целей. Работаем в Москве, Санкт?Петербурге и регионах. AI?Event специализируется на организации корпоративных мероприятий с применением технологий искусственного интеллекта.

dyson v15 купить спб [url=https://pylesos-dn-6.ru/]pylesos-dn-6.ru[/url] .

дайсон центр в спб [url=https://pylesos-dn-7.ru/]pylesos-dn-7.ru[/url] .

Украшения для пирсинга https://piercing-opt.ru купить оптом украшения для пирсинга. Напрямую от производителя, выгодные цены, доставка. Отличное качество.

ремонт пылесоса дайсон в спб [url=https://pylesos-dn-9.ru/]ремонт пылесоса дайсон в спб[/url] .

дорога пхукет краби прокат мотоциклов в краби

вертикальный пылесос дайсон купить спб [url=https://pylesos-dn-10.ru/]вертикальный пылесос дайсон купить спб[/url] .

дайсон спб официальный [url=https://dn-pylesos-kupit-4.ru/]dn-pylesos-kupit-4.ru[/url] .

ремонт пылесоса дайсон в спб [url=https://pylesos-dn-8.ru/]ремонт пылесоса дайсон в спб[/url] .

сайт дайсон спб [url=https://dn-pylesos-4.ru/]dn-pylesos-4.ru[/url] .

дайсон v15 купить в спб [url=https://dn-pylesos-3.ru/]dn-pylesos-3.ru[/url] .

алкоголь доставка 24 часа москва [url=www.alcohub10.ru]алкоголь доставка 24 часа москва[/url] .

Ищете, где надежно конвертировать USDT на рубли или другие фиатные валюты? Воспользуйтесь проверенными обменниками, которые работают без AML-проверок. Узнайте, как вывести криптовалюту на карту. Мы собрали актуальные руководства по работе с гарантами в Telegram и другим важным аспектам крипторынка. Узнайте, как работает Tor-браузер.

[url=https://secrex.io/ru]физический обменник криптовалют в москве[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/3060]обменник альфа банк[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2030]tron отследить транзакцию[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2674]roi что это в крипте[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2365]тор браузер как работает[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2030]trc 20 scan[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2019]отс сделка это[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2773]не финансовая рекомендация[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/2549]binance вывод средств[/url]

[url=https://secrex.io/ru/knowledgebase/blog/read/3016]73000 белорусских рублей в рублях[/url]

[url=https://secrex.io/ru]криптообменник[/url]

[url=https://secrex.io/ru]обменник криптовалют[/url]

[url=https://secrex.io/ru]обмен криптовалюты[/url]

[url=https://secrex.io/ru]обменник крипты[/url]

[url=https://secrex.io/ru]крипта обменник[/url]

[url=https://secrex.io/ru]продать криптовалюту[/url]

[url=https://secrex.io/ru]онлайн обменник[/url]

[url=https://secrex.io/ru]крипто обменник[/url]

[url=https://secrex.io/ru]обмен usdt[/url]

[url=https://secrex.io/ru]крипта обмен[/url]

пылесос dyson купить в спб [url=https://pylesos-dn-7.ru/]pylesos-dn-7.ru[/url] .

дайсон спб официальный магазин [url=https://pylesos-dn-6.ru/]pylesos-dn-6.ru[/url] .

dyson пылесос спб [url=https://pylesos-dn-9.ru/]pylesos-dn-9.ru[/url] .

Hey there! I’ve been reading your website for a while now

and finally got the courage to go ahead and give you

a shout out from New Caney Texas! Just wanted to mention keep up the

good job!

Ищешь сокращатель сылок? https://l1l.kz надежный сокращатель ссылок в Казахстане, рекомендуем заглянуть на сайт, где весь функционал доступен бесплатно и без регистрации

Противопожарные двери https://bastion52.ru купить для защиты помещений от огня и дыма. Большой выбор моделей, классы огнестойкости EI30, EI60, EI90, качественная фурнитура и соответствие действующим стандартам.

dyson пылесос [url=https://pylesos-dn-10.ru/]dyson пылесос[/url] .

купить пылесос дайсон в санкт [url=https://dn-pylesos-kupit-4.ru/]dn-pylesos-kupit-4.ru[/url] .

пылесосы дайсон [url=https://dn-pylesos-3.ru/]пылесосы дайсон[/url] .

поменять экран iрhоnе ремонт мобильных

dyson v15 спб [url=https://dn-pylesos-4.ru/]dn-pylesos-4.ru[/url] .

пылесос дайсон купить [url=https://pylesos-dn-8.ru/]пылесос дайсон купить[/url] .

Военная служба по контракту это надежный способ зарабатывать. Все выплаты официальные. Условия известны заранее. Контракт оформляется быстро. Не упускай возможность. Полная информация представлена по ссылке, воин северск официальный сайт

Военная служба по контракту с официальными выплатами – это законный доход. Контракт закрепляет условия. Предусмотрены гарантии. Начать можно после отбора: контракт в хмао на военную службу по контракту

Контрактная служба позволяет планировать доход. Денежное довольствие начисляется стабильно. Все обязательства зафиксированы. Контракт подписывается добровольно. Начни оформление: подать заявку в армию

Контрактная служба позволяет получить официальный доход. Размер выплат зависит от должности. Контракт заключается на определенный срок. Возможны дополнительные надбавки. Читать далее по ссылке – вдв контракт

Нужны цветы? кустовые розы купить закажите цветы с доставкой на дом или в офис. Большой выбор букетов, свежие цветы, стильное оформление и точная доставка. Подойдёт для праздников, сюрпризов и важных событий.

купить алкоголь с доставкой [url=http://www.alcohub10.ru]купить алкоголь с доставкой[/url] .

O’zbekiston uchun https://uzresearch.uz iqtisodiyot, moliya, ijtimoiy jarayonlar, bozorlar va mintaqaviy rivojlanish kabi asosiy sohalarda tadqiqotlar olib boradigan analitik platforma. Strukturaviy ma’lumotlar va professional tahlil.

официальный сайт дайсон [url=https://pylesos-dn-7.ru/]официальный сайт дайсон[/url] .

https://mhp.ooo/

https://l1l.kz/5eR7s4

официальный сайт дайсон [url=https://pylesos-dn-6.ru/]pylesos-dn-6.ru[/url] .

Savdo va biznes https://infinitytrade.uz uchun xalqaro platforma. Bozor tahlili, xalqaro savdo, eksport va import, logistika, moliya va biznes yangiliklari. Tadbirkorlar va kompaniyalar uchun foydali materiallar, sharhlar va ma’lumotlar.

Ijtimoiy rivojlanish https://ijtimoiy.uz va jamoat hayoti uchun portal. Yangiliklar, tahlillar, tashabbuslar, loyihalar va ekspert fikrlari. Ijtimoiy jarayonlar, fuqarolik ishtiroki, ta’lim va jamiyatni rivojlantirish bo’yicha materiallar.

Работа по контракту в армии предполагает высокий уровень выплат. Контракт оформляется после медицинской комиссии. Предусмотрены социальные гарантии. Решение принимается добровольно – контракт на военную службу рф

Qurilish materiallari https://emtb.uz turar-joy va sanoat qurilishi uchun beton va temir-beton. Poydevorlar, pollar va inshootlar uchun ishonchli yechimlar, standartlarga muvofiqlik, izchil sifat va loyihaga xos yetkazib berish.

Foydali maslahatlar https://grillades.uz va g’oyalar bilan panjara va barbekyu haqida loyiha. Retseptlar, panjara qilish texnikasi va jihozlar va aksessuarlarni tanlash. Mukammal ta’m va muvaffaqiyatli ochiq havoda uchrashuvlar uchun hamma narsa.

https://jm-plan-cul-gratuit.fr/

My family always say that I am wasting my time here at net, but I know I am getting familiarity everyday by reading

thes good articles.

Контрактная служба – это выбор в пользу денег и уверенности. Официальный доход и гарантии. Все закреплено договором. Самое время начать – воинская часть сургут

Ijtimoiy jarayonlar https://qqatx.uz va jamiyat taraqqiyoti bo’yicha onlayn axborot platformasi. Tegishli materiallar, tahliliy sharhlar, tadqiqotlar va murakkab mavzularning tushuntirishlari aniq va tuzilgan formatda.

Любишь азарт? комета казино официальное зеркало современные слоты, live-форматы, понятные правила и удобный доступ с ПК и смартфонов. Играйте онлайн в удобное время.

прогнозы на хоккей Прогнозы на хоккей – это попытка заглянуть в будущее ледовой баталии. Это анализ статистики, учет травм и дисквалификаций, оценка мотивации команд и многое другое. Помните, что прогноз – это не гарантия, а лишь вероятность.

Играешь в казино? up x официальный Слоты, рулетка, покер и live-дилеры, простой интерфейс, стабильная работа сайта и возможность играть онлайн без сложных настроек.

купить франшизу для малого бизнеса недорого Клиндо – это не просто название, это символ чистоты и порядка, гарантия качества и профессионализма.

Лучшее казино ап икс играйте в слоты и live-казино без лишних сложностей. Простой вход, удобный интерфейс, стабильная платформа и широкий выбор игр для отдыха и развлечения.

https://mhp.ooo/

https://mhp.ooo/

автобус из краби в куала лумпур погода краби ноябрь сезон

пылесос dyson [url=https://dn-pylesos-kupit-6.ru/]пылесос dyson[/url] .

Контракт в армии – это деньги каждый месяц и уверенность в завтрашнем дне. Выплаты начисляются стабильно. Условия прозрачны. Подай заявку и действуй – военный комиссариат хмао югры

сервисный центр dyson в спб [url=https://dn-pylesos-2.ru/]dn-pylesos-2.ru[/url] .

Just wish to say your article is as astonishing. The clarity for your put up is simply excellent and i could think you are knowledgeable on this subject. Fine with your permission allow me to clutch your feed to stay updated with drawing close post. Thanks a million and please continue the gratifying work.

зеркало банда казино

Plateforme de casino crypto fiable en France permettant de jouer en toute liberté avec des paiements décentralisés et des

promotions régulières

This blog was… how do I say it? Relevant!!

Finally I have found something that helped me. Cheers!

Прогнозы на спорт Фонбет – один из самых известных и надежных имён в сфере беттинга.

Надежный доход начинается с правильного решения. Служба по контракту предлагает прозрачные выплаты и понятные условия. Все начисления официальные. Это путь к стабильности. Начни оформление без промедления: хочу служить в армии

пылесос дайсон v15 купить в спб [url=https://dn-pylesos-kupit-6.ru/]пылесос дайсон v15 купить в спб[/url] .

Играешь в казино? апх Слоты, рулетка, покер и live-дилеры, простой интерфейс, стабильная работа сайта и возможность играть онлайн без сложных настроек.

dyson спб [url=https://dn-pylesos-2.ru/]dn-pylesos-2.ru[/url] .

Лучшее казино up-x играйте в слоты и live-казино без лишних сложностей. Простой вход, удобный интерфейс, стабильная платформа и широкий выбор игр для отдыха и развлечения.

Avia Masters de BGaming es un juego crash con RTP del 97% donde apuestas desde 0,10€ hasta 1.000€, controlas la velocidad de vuelo de un avion que recoge multiplicadores (hasta x250) mientras evita cohetes que reducen ganancias a la mitad, con el objetivo de aterrizar exitosamente en un portaaviones para cobrar el premio acumulado

feg.org.es

Unquestionably consider that that you said. Your favourite reason seemed to be on the

internet the easiest thing to bear in mind of.

I say to you, I certainly get irked even as other

people consider issues that they just do not understand about.

You managed to hit the nail upon the top and defined

out the whole thing with no need side effect , folks can take a signal.

Will probably be again to get more. Thank you

Новости России Россия готовится к масштабным экономическим реформам, направленным на стимулирование внутреннего производства и укрепление рубля. Правительство представило пакет антикризисных мер, включающих снижение налоговой нагрузки для малого и среднего бизнеса, а также увеличение инвестиций в инфраструктурные проекты. Особое внимание уделяется развитию цифровой экономики и поддержке инновационных стартапов.

Avia Masters de BGaming es un juego crash con RTP del 97% donde apuestas desde 0,10€ hasta 1.000€, controlas la velocidad de vuelo de un avion que recoge multiplicadores (hasta x250) mientras evita cohetes que reducen ganancias a la mitad, con el objetivo de aterrizar exitosamente en un portaaviones para cobrar el premio acumulado

avia masters android

En France, les casinos crypto attirent de plus en plus de joueurs grâce

à leurs bonus attractifs, programmes de fidélité et promotions exclusives.

Les joueurs peuvent bénéficier de bonus de bienvenue,

de tours gratuits et d’offres spéciales adaptées aux utilisateurs de cryptomonnaies.

De plus, l’accessibilité mondiale des cryptos permet de

jouer à tout moment, depuis n’importe quel appareil,

sans contraintes bancaires traditionnelles.